關稅衝擊浮現,台廠4月美國訂單恐衰退

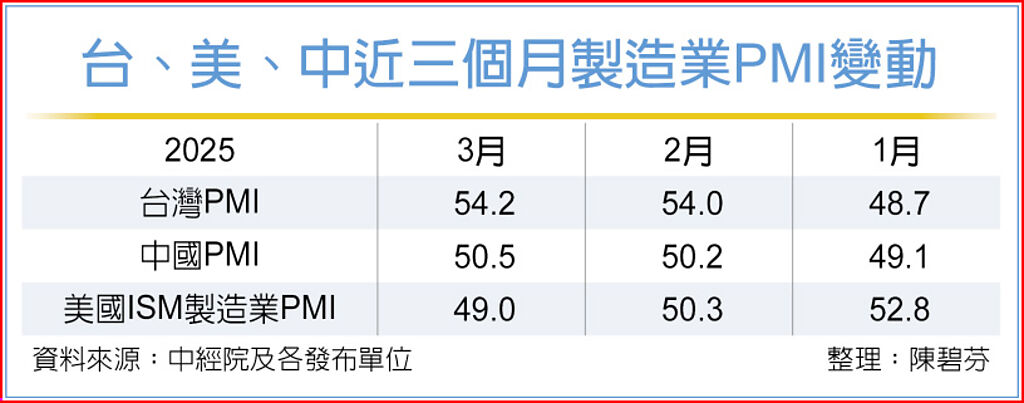

美國3月ISM製造業指數從2月的50.3下降至49.0,低於市場預期的49.5,重新落入「收縮區」,顯示美國經濟成長放緩的跡象比預期更明顯。中華採購與供應管理協會2日表示,這一變化反映出「關稅擔憂」已開始影響美國製造業,而對比之下,中國3月製造業PMI回升至50.5,與台灣相似,顯示大陸經濟最壞的時刻可能已經過去。

台、美、中近三個月製造業PMI變動

針對台灣出口業的後續影響,該協會顧問白宗城分析,台灣的出口結構同時涵蓋美國市場的高階資訊產品,以及中國市場的成熟製程零組件與成品。過去兩個月,台灣廠商同時接受美、中市場的拉貨需求,但隨著美國對等關稅政策落地,4月將成為關鍵觀察期,預計台廠來自美國的訂單將減少,出貨重心可能轉向中國,特別是成熟製程與消費電子相關產品。

市場對關稅問題的憂慮已開始影響供應鏈,國際貿易的變數也變得更加複雜。白宗城指出,美國ISM數據顯示,支付價格指數從2月的62.4大幅上升至3月的69.4,顯示企業為了規避關稅上調,紛紛提前備貨,這種「搶單效應」也可能推高美國消費者價格,進一步影響市場需求。

若以貨運週期計算,台灣出口至美國長灘港的運輸時間約為40~45天,目前進入美國的商品,大多是農曆新年後、2月中旬出貨的產品。由於貨物流動不可能立即停止,短期內仍能支撐台灣4月的訂單量,但業界已反映,景氣的「透明度」已不如3月明顯,5月訂單狀況則充滿不確定性。品牌大廠是否願意持續下單,將成為影響後續市場變化的關鍵,然而,因無人能準確預測川普的關稅政策會如何演變,業者大多選擇暫時觀望,不輕舉妄動。

另一方面,中國製造業的復甦趨勢更為明顯。白宗城分析,中國3月PMI數據顯示,中型企業PMI大幅上升,顯示大陸供應鏈結構正在改善,生產壓力有所緩解,內部競爭(內捲)現象也在減輕。企業對未來的生產活動持樂觀態度,這對於部分台灣廠商而言,可能意味著下半年訂單的主力將逐步轉向中國市場。